印度(The Republic of India)位于亚洲南部,介于阿拉伯海与孟加拉湾间,北部以喜马拉雅山和喀喇昆仑山为天然屏障;东北和不丹、尼泊尔、中国交界;东与缅甸和孟加拉为邻;西北与巴基斯坦接壤;东南隔马纳尔湾和保克海峡与斯里兰卡相望,面积约300万平方公里,人口约10.8亿(截至2005年7月)。首都新德里,人口约1400万。

2004-2007年,印度电信市场保持着前所未有的增长率。其主要增长动力来源于激烈的市场竞争和低廉的电信业务价格。

印度2006-2007年3月电话用户数

|

|

2006/03 |

2006/06 |

2006/09 |

2006/12 |

2007/03 |

比2006年增长 |

|

固定用户数 |

41.54 |

41.27 |

40.48 |

40.30 |

40.75 |

1.12% |

|

移动用户数 |

98.78 |

112.15 |

129.54 |

149.62 |

165.11 |

10.35% |

|

总用户数 |

140.32 |

153.42 |

170.02 |

189.92 |

205.86 |

8.39% |

来源:水清木华研究中心

截至2007年3月,印度固定电话用户数为4075万。印度的固定电话用户集中在两家国有固话运营商BSNL和MTNL。其中,国有运营商BSNL和MTNL的市场份额分别为83%和9%。然而其他5家私有运营商占据8%的市场份额。

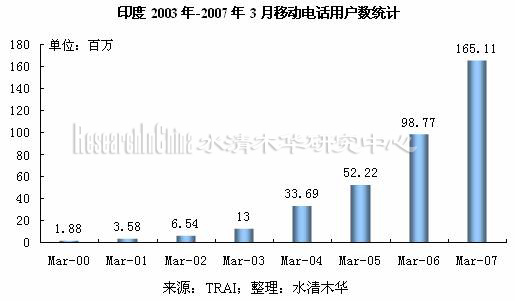

相对而言,印度的移动电话市场用户数增长迅猛。据印度电信管理局的统计,2006年印度移动用户数量猛增7400万,至14950万人,增幅高达97%。2007年3月,印度移动通信用户达到了1.65亿,但这仅仅为其潜在用户的15%。印度成为了继中国、美国和俄罗斯之后的第四大移动通信市场。

2006年底,印度共有主要移动运营商12家,最大的五家移动运营商占据80%以上的市场份额。其中,Reliance Telecom已经为其所有业务申请了联合牌照(Unified Licence)。

印度在一年内翻番的移动用户规模,使其成为移动电信运营商和设备制造商眼中最具吸引力的市场。目前,印度电信发展的重点已转向广大农村地区。

截止2007年6月,印度农村手机用户达到3946万,这一数据与全印度固定电话用户4000万相差无已。若考虑到每月新增的手机用户数,目前印度的农村手机用户已超过全印固定电话用户。但印度农村手机普及率只为4.92%,远低于城市手机普及率43.88%。未来印度农村移动电话运营市场将蕴藏巨大商机。

来源:水清木华研究中心

第一章 印度国家概况

1.1 印度政治环境

1.1.1 印度关税

1.1.2 印度海关政策

1.1.3 印度进出口政策

1.1.4 印度修改五年进出口政策

1.1.5 印度外汇管理政策

1.1.6 印度标准/认证管理制度

1.1.7 印度知识产权保护

1.2 经济环境

1.2.1 经济发展概况

1.2.2 主要经济指标

1.3 社会环境

1.3.1 印度社会概况

1.3.2 印度社会简介

1.4 技术环境

1.4.1 技术发展概况

1.4.2 主要技术发展指标

第二章 电信市场发展分析

2.1 市场现状

2.1.1 印度电信现状

2.1.2 印度电信服务业改革开放的历程

2.1.3 印度电信资费

2.1.4 印度电信市场架构

2.1.5 印度电信发展计划

2.1.6 印度电信发展预测

2.2 电信投资现状

2.2.1 印度电信设备市场规模预测

2.2.2 印度电信市场主要外国投资商

2.3 技术发展现状

2.3.1 2004-2005年印度国家科研项目

2.3.2 印度与外国的通信技术交流合作

2.3.3 印度无线通信领域发展项目

2.3.4 印度宽带接入领域发展项目

2.3.5 印度互联网领域发展项目

2.4 政策监管

2.4.1 印度电信监管机构

2.4.2 印度电信政策概况

2.4.3 印度联合牌照制度

2.4.5 外国直接投资(FDI)比例政策

2.4.6 近期主要的管制政策

第三章 电信业务发展分析

3.1 固定通信业务市场

3.1.1 印度固定电话用户数

3.1.2 印度固定电话运营商

3.1.3 印度固定电话市场份额

3.1.4 印度公共电话(PCO)市场

3.1.5 印度农村公共电话(VPT)市场

3.1.6 印度固定电话国内长途资费

3.1.7 印度固定电话国际长途资费

3.1.8 印度无线本地环路(WLL)市场

3.2 移动通信业务市场

3.2.1 印度移动电话用户数

3.2.2 印度移动电话运营商

3.2.3 印度移动通信市场ARPU值分析

3.2.4 印度移动通信资费分析

3.2.5 印度移动通信频段分配

3.2.6 印度3G发展现状

第四章 互联网市场发展分析

4.1 印度互联网用户数

4.2 印度互联网业务提供商

4.3 印度互联网市场份额

4.4 印度互联网政策

4.5 印度IP电话现状

4.6 印度IPv6发展策略

第五章 宽带通信市场分析

5.1 印度宽带市场现状

5.2 印度宽带用户数

5.3 宽带用户的接入方式

5.4 印度宽带资费

5.5 印度宽带提供商

5.6 印度宽带发展政策

5.7 印度宽带市场的近期发展

第六章 增值业务市场分析

6.1 公共移动广播(PMRTS)

6.2 VSAT电信业务

6.2 手机游戏

6.3 移动卫星广播

6.4 移动MSN

第七章 终端市场竞争分析

7.1 印度移动终端市场概况

7.2 印度移动终端市场预测

7.3 印度低价终端市场

7.4 印度手机市场格局

7.4.1 2005财年

7.4.2 2006财年

7.5 全球手机市场规模预测

7.6 主要终端厂商发展分析

7.6.1 NOKIA

7.6.2 Motorola

7.6.3 LG Electronics Inc.

7.6.4 Samsung Electronics Ltd.

7.6.5 BenQ

7.6.6 波导

7.6.7 海尔

7.6.8 中兴

第八章 设备市场竞争分析

8.1 设备市场概况

8.1.1 印度电信设备市场现状

8.1.2 印度市场主要设备制造商投资

8.1.3 印度电信设备市场主要驱动力

8.1.4 印度电信设备市场机遇分析

8.2 主要设备商发展分析

8.2.1 Ericsson

8.2.2 NOKIA

8.2.3 Motorola

8.2.5 华为

8.2.6 中兴

8.2.7 北电

8.2.8 Alcatel

8.2.9 Cisco

第九章 运营市场竞争分析

9.1 运营市场概况

9.1.1 印度移动通信市场现状

9.1.2 印度移动通信市场特点

9.1.3 印度移动通信市场投资

9.1.4 印度移动通信市场投资分析

9.2 主要运营商分析

9.2.1 Bharat Sanchar Nigam Limited (BSNL)

9.2.2 Bharti

9.2.3 Vodafone Essar

9.2.4 Mahanagar Telephone Nigam Limited (MTNL)

9.2.5 Tata Teleservices Ltd

9.2.6 Reliance Infocomm

9.2.7 IDEA Cellular

第十章 新技术市场竞争分析

10.1 印度无线宽带发展

10.1.1 无线宽带发展现状

10.1.2 印度频段费用定价原则

10.2 印度Wi-Fi发展分析

10.2.1 印度Wi-Fi发展概况

10.2.2 印度Wi-Fi发展问题

10.2.3 印度Wi-Fi发展建议

10.3 印度WiMAX发展分析

10.3.1 印度WiMAX发展现状

10.3.2 印度WiMAX频段分配可能性分析

第十一章 印度电信市场SWOT分析

11.1 Strengths

11.2 Weaknesses

11.3 Opportunities

11.4 Threats

第十二章 印度电信市场进入建议

12.1 运营商

12.2 设备厂商

12.3 终端厂商